BI Checking KOL 5 Apakah Bisa Pinjam Lagi? Bisa dengan Syarat!

BI Checking KOL 5 Apakah Bisa Pinjam Lagi? Bisa dengan Syarat!

BI Checking KOL 5 Apakah Bisa Pinjam Lagi? Bisa dengan Syarat!

BI Checking KOL 5 apakah bisa pinjam lagi? Bisa, kamu cukup konsultasikan ke ExpertDuck, kemudian mereka akan merekomendasikanmu produk pinjaman yang sesuai!

DAte

24 Jun 2024

Category

Pernahkah kamu bertanya-tanya, BI checking KOL 5 apakah bisa pinjam lagi? Ini adalah pertanyaan yang sering muncul di benak mereka yang pernah mengalami kesulitan keuangan dan memiliki catatan kredit yang kurang menguntungkan. Kondisi ini seringkali membuat seseorang merasa terhimpit dan tidak yakin dengan kemungkinan untuk mendapatkan bantuan keuangan di masa depan. Namun, apa sebenarnya yang terjadi dengan status kreditmu ketika kamu tercatat dalam BI Checking dengan nilai KOL 5? Artikel ini akan membuka tabir seputar misteri tersebut.

Di sini, MoneyDuck akan membantu menjelaskan semua hal yang perlu kamu ketahui tentang BI Checking dan opsi yang tersedia untuk kamu yang memiliki nilai KOL 5. Kami akan membahas berbagai sub topik, mulai dari apa itu BI Checking, manfaat dari sistem ini, arti dari nilai KOL, serta rekomendasi produk pinjaman yang mungkin masih bisa kamu akses.

Apa itu BI Checking?

BI Checking, yang dikenal juga sebagai SLIK (Sistem Layanan Informasi Keuangan) oleh OJK (Otoritas Jasa Keuangan), adalah sebuah sistem yang menyimpan data kredit semua individu yang pernah mengajukan kredit atau pinjaman ke institusi keuangan. Sistem ini memungkinkan bank atau lembaga pembiayaan untuk melihat riwayat kredit kamu, yang akan membantu mereka menentukan apakah kamu layak menerima kredit baru atau tidak.

Fungsi utama BI Checking adalah untuk mengurangi risiko kredit macet. Lembaga keuangan akan memeriksa catatan kredit kamu sebelum menyetujui permohonan pinjaman. Jika riwayat kreditmu menunjukkan bahwa kamu adalah peminjam yang bertanggung jawab, kemungkinan besar permohonan pinjaman kamu akan disetujui. Namun, jika riwayat kreditmu buruk, kamu mungkin akan mengalami kesulitan untuk mendapatkan pinjaman.

Baca Juga: BI Checking KOL 3 Apakah Bisa Pinjam Lagi? Cek Informasinya!

Manfaat BI Checking

Salah satu manfaat terbesar dari BI Checking adalah transparansi dalam riwayat kredit. Kamu bisa mengakses data kreditmu kapan saja untuk memastikan bahwa semua informasi yang dicatat adalah benar dan terkini. Hal ini sangat penting karena kesalahan dalam laporan kredit bisa berpengaruh buruk terhadap skor kredit kamu.

Manfaat lainnya adalah memudahkan kamu dalam merencanakan keuangan. Dengan mengetahui status kreditmu, kamu bisa membuat keputusan keuangan yang lebih baik dan menghindari utang yang tidak bisa kamu tangani. Ini juga membantu kamu dalam negosiasi kondisi pinjaman yang lebih menguntungkan, karena kamu tahu posisi kamu dalam sistem kredit.

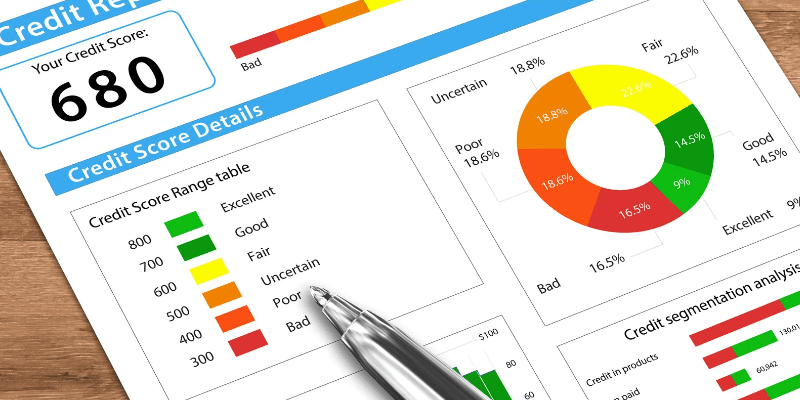

Arti Nilai KOL BI Checking

Nilai KOL dalam BI Checking menunjukkan kualitas kredit kamu. Skala ini dimulai dari KOL 1 hingga KOL 5, dimana KOL 1 menunjukkan bahwa kamu memiliki riwayat kredit yang sangat baik, sedangkan KOL 5 artinya menunjukkan bahwa kamu memiliki riwayat kredit yang buruk. Setiap KOL memiliki kriteria tertentu yang menentukan bagaimana lembaga keuangan memandang kemampuan bayar utang kamu.

Kamu perlu memperhatikan nilai KOL ini karena ini bisa sangat mempengaruhi kemampuan kamu untuk mendapatkan pinjaman baru. Nilai KOL yang buruk bisa menjadi penghalang bagi kamu untuk mendapatkan kredit dengan syarat yang menguntungkan, atau bahkan untuk mendapatkan kredit sama sekali.

BI Checking KOL 5 Apakah Bisa Pinjam Lagi?

Jika kamu memiliki nilai KOL 5 dalam laporan BI Checking, ini menunjukkan bahwa kamu telah gagal memenuhi kewajiban keuangan kamu di masa lalu. Namun, ini bukan berarti kamu tidak memiliki peluang untuk meminjam uang lagi. BI Checking KOL 5 apakah bisa pinjam lagi? Beberapa lembaga keuangan masih mungkin memberikan pinjaman, namun dengan syarat dan suku bunga yang lebih ketat.

Kamu bisa mempertimbangkan untuk memperbaiki skor kredit KOL 5mu sebelum mengajukan pinjaman baru. Langkah-langkah seperti membayar utang lama, mengurangi jumlah utang yang belum dibayar, dan menghindari pengajuan kredit baru secara berlebihan bisa membantu meningkatkan nilai KOL kamu.

Rekomendasi Produk Pinjaman untuk KOL 5

Bagi kamu yang memiliki nilai KOL 5, masih ada beberapa pilihan produk pinjaman yang mungkin bisa kamu pertimbangkan. Produk-produk seperti pinjaman dengan jaminan (secured loan) mungkin lebih mudah untuk diperoleh karena memiliki risiko yang lebih rendah bagi pemberi pinjaman. Kamu juga bisa melirik pinjaman mikro atau pinjaman dari lembaga keuangan non-bank yang kadang memiliki persyaratan yang lebih fleksibel. Berikut produk pinjaman untuk skor kredit 5:

Pinjaman KOL 5 NSC Finance Jaminan BPKB Mobil

Pinjaman KOL 5 NSC Finance Jaminan BPKB Mobil merupakan solusi keuangan yang dirancang untuk membantu individu yang memiliki riwayat kredit kurang memuaskan (KOL 5) namun masih ingin mendapatkan akses ke fasilitas pinjaman. Berikut ini adalah rincian lengkap mengenai syarat dan ketentuan dari produk ini:

Kriteria Peminjam: Peminjam harus menyertakan KTP yang masih berlaku untuk diri sendiri serta pasangan, jika sudah menikah. Bagi peminjam lajang yang berumur minimal 21 tahun, diperlukan KTP orangtua sebagai penjamin. Jika orangtua sudah tidak ada, maka KTP dari saudara kandung harus dilampirkan.

Batas Usia: Usia peminjam harus antara 21 hingga 65 tahun untuk memenuhi kriteria peminjaman.

Durasi Pinjaman: Pinjaman ini memiliki jangka waktu minimal selama 12 bulan.

Kepemilikan Tempat Tinggal: Peminjam harus memiliki tempat tinggal milik sendiri atau milik keluarga dekat seperti orang tua, mertua, atau kakek/nenek.

Area Layanan: Layanan ini tersedia di berbagai wilayah di Indonesia termasuk Jabodetabek, Jawa Barat, Jawa Tengah, Jawa Timur, Kalimantan, Aceh, dan sebagian besar wilayah di Sulawesi, Sumatera, Bali, serta NTB Mataram.

Jarak Maksimal: Calon peminjam harus berlokasi tidak lebih dari 75 KM dari cabang NSC Finance terdekat.

Khusus Pinjaman dengan Jaminan: Meskipun memiliki historis KOL 5, peminjam tetap dapat dilayani asalkan pinjaman yang diinginkan adalah dengan jaminan.

Pengambilalihan Pinjaman: NSC Finance juga melayani pengambilalihan pinjaman dari lembaga leasing lain, kecuali dari Kreditplus, dengan syarat pembayaran pinjaman awal sudah berjalan setengah dari periode pinjamannya.

WOM Finance MotorKu

Produk pinjaman MotorKu dari WOM Finance dirancang untuk memenuhi kebutuhan pembiayaan kendaraan dengan persyaratan yang terjangkau dan fleksibel. Berikut ini adalah syarat dan ketentuan yang berlaku untuk dapat mengakses pinjaman ini:

Usia Kendaraan: Kendaraan yang dijaminkan tidak boleh lebih tua dari 12 tahun pada saat pengajuan pinjaman.

Nilai LTV: Pinjaman akan diberikan hingga 90% dari nilai kendaraan, memberikan kemudahan bagi nasabah untuk mendapatkan dana yang mereka butuhkan.

Dokumen yang Diperlukan: Nasabah harus menyediakan KTP dan kartu kredit sebagai dokumen yang diperlukan untuk proses pengajuan.

Jumlah Pinjaman: Jumlah pinjaman yang bisa diajukan mulai dari Rp2.000.000, memberikan fleksibilitas bagi nasabah untuk memilih jumlah yang sesuai dengan kebutuhan.

Cakupan Area: Layanan ini tersedia di berbagai wilayah besar di Indonesia, termasuk Jabodetabek, Jawa Barat, Jawa Tengah, Jawa Timur, dan beberapa wilayah di Sumatera, Kalimantan, Sulawesi, dan lainnya.

Periode Pinjaman: Nasabah dapat memilih periode pinjaman hingga 36 bulan, memberikan kelonggaran dalam pembayaran kembali sesuai dengan kemampuan finansial mereka.

Layanan Takeover: WOM Finance juga menawarkan kemudahan takeover pinjaman dari leasing lain, memudahkan nasabah yang ingin memindahkan pinjaman mereka.

Pajak Kendaraan: Layanan ini termasuk membantu dalam penanganan pajak kendaraan yang sudah mati hingga empat tahun, disesuaikan dengan total tenor pinjaman untuk mempermudah prosesnya.

Kondisi Khusus Nasabah: Nasabah dengan historis pinjaman KOL 5 yang belum tercatat dalam status write-off atau blacklist tetap dapat memperoleh layanan pinjaman ini.

JACCS MPM Finance Jaminan BPKB Motor

JACCS MPM Finance menawarkan produk pinjaman dengan jaminan BPKB motor yang memungkinkan berbagai macam kendaraan untuk dijaminkan dengan syarat yang relatif fleksibel. Produk ini dirancang untuk memberikan solusi pembiayaan yang cepat dan mudah bagi berbagai kalangan pemilik kendaraan motor. Berikut adalah beberapa poin penting dari produk pinjaman JACCS MPM Finance:

Jenis Kendaraan yang Dibiayai: Program ini mencakup hampir semua jenis motor Honda, serta sebagian besar motor Yamaha, kecuali Vega. Namun, beberapa seri khusus seperti Kawasaki Ninja, KLX, D Tracker, dan Vespa Piaggio tidak termasuk dalam skema pembiayaan ini.

Usia Kendaraan: Kendaraan yang dibeli mulai tahun 2012 ke atas memenuhi syarat untuk pembiayaan.

Durasi Pinjaman: Pinjaman dapat diberikan untuk masa hingga 30 bulan.

Syarat Kepemilikan BPKB: Jika BPKB atas nama orang lain, peminjam harus menyertakan KTP pemilik BPKB serta surat pernyataan yang ditandatangani oleh pemilik BPKB dan calon debitur.

Penalti untuk BPKB Tanpa Faktur: Jika BPKB yang dijaminkan tidak memiliki faktur jual beli, akan ada potongan sebesar 5% dari nilai pencairan pinjaman.

Minimum Pinjaman: Pinjaman dapat diajukan mulai dari Rp6.000.000.

Pajak Kendaraan Mati: Pajak yang telah mati dapat dibiayai, namun akan dipotong dari jumlah pencairan.

Kriteria Kredit: Peminjam dengan status kredit dari KOL 2 hingga KOL 5 yang memiliki tagihan tertunggak di bawah Rp2.000.000 masih dapat dibiayai.

Kendaraan dengan Plat Berbeda: Jika plat kendaraan berbeda dengan domisili nasabah, pengajuan masih bisa diproses.

Cakupan Area Layanan: Layanan ini tersedia di berbagai wilayah termasuk Jabodetabek, beberapa provinsi di Sumatera, Kalimantan, Jawa, Sulawesi, Bali, dan beberapa kota besar lainnya seperti Palu, Kendari, dan Makassar.

Baca Juga: BI Checking KOL 2 Apakah Bisa Pinjam Lagi? Cek Info Terbaru!

KOL Buruk? Di MoneyDuck Ada Beberapa Produk Pinjaman Untukmu!

Jika kamu menghadapi kesulitan dengan nilai KOL yang buruk, jangan berkecil hati. Di MoneyDuck, kami menawarkan berbagai produk pinjaman yang bisa kamu pertimbangkan. Dari pinjaman jaminan hingga produk kredit tanpa agunan, kami membantu kamu menemukan solusi keuangan yang paling sesuai dengan kebutuhan dan kondisi kamu. Tekan layanan Konsultasi Gratis sekarang juga!

Pernahkah kamu bertanya-tanya, BI checking KOL 5 apakah bisa pinjam lagi? Ini adalah pertanyaan yang sering muncul di benak mereka yang pernah mengalami kesulitan keuangan dan memiliki catatan kredit yang kurang menguntungkan. Kondisi ini seringkali membuat seseorang merasa terhimpit dan tidak yakin dengan kemungkinan untuk mendapatkan bantuan keuangan di masa depan. Namun, apa sebenarnya yang terjadi dengan status kreditmu ketika kamu tercatat dalam BI Checking dengan nilai KOL 5? Artikel ini akan membuka tabir seputar misteri tersebut.

Di sini, MoneyDuck akan membantu menjelaskan semua hal yang perlu kamu ketahui tentang BI Checking dan opsi yang tersedia untuk kamu yang memiliki nilai KOL 5. Kami akan membahas berbagai sub topik, mulai dari apa itu BI Checking, manfaat dari sistem ini, arti dari nilai KOL, serta rekomendasi produk pinjaman yang mungkin masih bisa kamu akses.

Apa itu BI Checking?

BI Checking, yang dikenal juga sebagai SLIK (Sistem Layanan Informasi Keuangan) oleh OJK (Otoritas Jasa Keuangan), adalah sebuah sistem yang menyimpan data kredit semua individu yang pernah mengajukan kredit atau pinjaman ke institusi keuangan. Sistem ini memungkinkan bank atau lembaga pembiayaan untuk melihat riwayat kredit kamu, yang akan membantu mereka menentukan apakah kamu layak menerima kredit baru atau tidak.

Fungsi utama BI Checking adalah untuk mengurangi risiko kredit macet. Lembaga keuangan akan memeriksa catatan kredit kamu sebelum menyetujui permohonan pinjaman. Jika riwayat kreditmu menunjukkan bahwa kamu adalah peminjam yang bertanggung jawab, kemungkinan besar permohonan pinjaman kamu akan disetujui. Namun, jika riwayat kreditmu buruk, kamu mungkin akan mengalami kesulitan untuk mendapatkan pinjaman.

Baca Juga: BI Checking KOL 3 Apakah Bisa Pinjam Lagi? Cek Informasinya!

Manfaat BI Checking

Salah satu manfaat terbesar dari BI Checking adalah transparansi dalam riwayat kredit. Kamu bisa mengakses data kreditmu kapan saja untuk memastikan bahwa semua informasi yang dicatat adalah benar dan terkini. Hal ini sangat penting karena kesalahan dalam laporan kredit bisa berpengaruh buruk terhadap skor kredit kamu.

Manfaat lainnya adalah memudahkan kamu dalam merencanakan keuangan. Dengan mengetahui status kreditmu, kamu bisa membuat keputusan keuangan yang lebih baik dan menghindari utang yang tidak bisa kamu tangani. Ini juga membantu kamu dalam negosiasi kondisi pinjaman yang lebih menguntungkan, karena kamu tahu posisi kamu dalam sistem kredit.

Arti Nilai KOL BI Checking

Nilai KOL dalam BI Checking menunjukkan kualitas kredit kamu. Skala ini dimulai dari KOL 1 hingga KOL 5, dimana KOL 1 menunjukkan bahwa kamu memiliki riwayat kredit yang sangat baik, sedangkan KOL 5 artinya menunjukkan bahwa kamu memiliki riwayat kredit yang buruk. Setiap KOL memiliki kriteria tertentu yang menentukan bagaimana lembaga keuangan memandang kemampuan bayar utang kamu.

Kamu perlu memperhatikan nilai KOL ini karena ini bisa sangat mempengaruhi kemampuan kamu untuk mendapatkan pinjaman baru. Nilai KOL yang buruk bisa menjadi penghalang bagi kamu untuk mendapatkan kredit dengan syarat yang menguntungkan, atau bahkan untuk mendapatkan kredit sama sekali.

BI Checking KOL 5 Apakah Bisa Pinjam Lagi?

Jika kamu memiliki nilai KOL 5 dalam laporan BI Checking, ini menunjukkan bahwa kamu telah gagal memenuhi kewajiban keuangan kamu di masa lalu. Namun, ini bukan berarti kamu tidak memiliki peluang untuk meminjam uang lagi. BI Checking KOL 5 apakah bisa pinjam lagi? Beberapa lembaga keuangan masih mungkin memberikan pinjaman, namun dengan syarat dan suku bunga yang lebih ketat.

Kamu bisa mempertimbangkan untuk memperbaiki skor kredit KOL 5mu sebelum mengajukan pinjaman baru. Langkah-langkah seperti membayar utang lama, mengurangi jumlah utang yang belum dibayar, dan menghindari pengajuan kredit baru secara berlebihan bisa membantu meningkatkan nilai KOL kamu.

Rekomendasi Produk Pinjaman untuk KOL 5

Bagi kamu yang memiliki nilai KOL 5, masih ada beberapa pilihan produk pinjaman yang mungkin bisa kamu pertimbangkan. Produk-produk seperti pinjaman dengan jaminan (secured loan) mungkin lebih mudah untuk diperoleh karena memiliki risiko yang lebih rendah bagi pemberi pinjaman. Kamu juga bisa melirik pinjaman mikro atau pinjaman dari lembaga keuangan non-bank yang kadang memiliki persyaratan yang lebih fleksibel. Berikut produk pinjaman untuk skor kredit 5:

Pinjaman KOL 5 NSC Finance Jaminan BPKB Mobil

Pinjaman KOL 5 NSC Finance Jaminan BPKB Mobil merupakan solusi keuangan yang dirancang untuk membantu individu yang memiliki riwayat kredit kurang memuaskan (KOL 5) namun masih ingin mendapatkan akses ke fasilitas pinjaman. Berikut ini adalah rincian lengkap mengenai syarat dan ketentuan dari produk ini:

Kriteria Peminjam: Peminjam harus menyertakan KTP yang masih berlaku untuk diri sendiri serta pasangan, jika sudah menikah. Bagi peminjam lajang yang berumur minimal 21 tahun, diperlukan KTP orangtua sebagai penjamin. Jika orangtua sudah tidak ada, maka KTP dari saudara kandung harus dilampirkan.

Batas Usia: Usia peminjam harus antara 21 hingga 65 tahun untuk memenuhi kriteria peminjaman.

Durasi Pinjaman: Pinjaman ini memiliki jangka waktu minimal selama 12 bulan.

Kepemilikan Tempat Tinggal: Peminjam harus memiliki tempat tinggal milik sendiri atau milik keluarga dekat seperti orang tua, mertua, atau kakek/nenek.

Area Layanan: Layanan ini tersedia di berbagai wilayah di Indonesia termasuk Jabodetabek, Jawa Barat, Jawa Tengah, Jawa Timur, Kalimantan, Aceh, dan sebagian besar wilayah di Sulawesi, Sumatera, Bali, serta NTB Mataram.

Jarak Maksimal: Calon peminjam harus berlokasi tidak lebih dari 75 KM dari cabang NSC Finance terdekat.

Khusus Pinjaman dengan Jaminan: Meskipun memiliki historis KOL 5, peminjam tetap dapat dilayani asalkan pinjaman yang diinginkan adalah dengan jaminan.

Pengambilalihan Pinjaman: NSC Finance juga melayani pengambilalihan pinjaman dari lembaga leasing lain, kecuali dari Kreditplus, dengan syarat pembayaran pinjaman awal sudah berjalan setengah dari periode pinjamannya.

WOM Finance MotorKu

Produk pinjaman MotorKu dari WOM Finance dirancang untuk memenuhi kebutuhan pembiayaan kendaraan dengan persyaratan yang terjangkau dan fleksibel. Berikut ini adalah syarat dan ketentuan yang berlaku untuk dapat mengakses pinjaman ini:

Usia Kendaraan: Kendaraan yang dijaminkan tidak boleh lebih tua dari 12 tahun pada saat pengajuan pinjaman.

Nilai LTV: Pinjaman akan diberikan hingga 90% dari nilai kendaraan, memberikan kemudahan bagi nasabah untuk mendapatkan dana yang mereka butuhkan.

Dokumen yang Diperlukan: Nasabah harus menyediakan KTP dan kartu kredit sebagai dokumen yang diperlukan untuk proses pengajuan.

Jumlah Pinjaman: Jumlah pinjaman yang bisa diajukan mulai dari Rp2.000.000, memberikan fleksibilitas bagi nasabah untuk memilih jumlah yang sesuai dengan kebutuhan.

Cakupan Area: Layanan ini tersedia di berbagai wilayah besar di Indonesia, termasuk Jabodetabek, Jawa Barat, Jawa Tengah, Jawa Timur, dan beberapa wilayah di Sumatera, Kalimantan, Sulawesi, dan lainnya.

Periode Pinjaman: Nasabah dapat memilih periode pinjaman hingga 36 bulan, memberikan kelonggaran dalam pembayaran kembali sesuai dengan kemampuan finansial mereka.

Layanan Takeover: WOM Finance juga menawarkan kemudahan takeover pinjaman dari leasing lain, memudahkan nasabah yang ingin memindahkan pinjaman mereka.

Pajak Kendaraan: Layanan ini termasuk membantu dalam penanganan pajak kendaraan yang sudah mati hingga empat tahun, disesuaikan dengan total tenor pinjaman untuk mempermudah prosesnya.

Kondisi Khusus Nasabah: Nasabah dengan historis pinjaman KOL 5 yang belum tercatat dalam status write-off atau blacklist tetap dapat memperoleh layanan pinjaman ini.

JACCS MPM Finance Jaminan BPKB Motor

JACCS MPM Finance menawarkan produk pinjaman dengan jaminan BPKB motor yang memungkinkan berbagai macam kendaraan untuk dijaminkan dengan syarat yang relatif fleksibel. Produk ini dirancang untuk memberikan solusi pembiayaan yang cepat dan mudah bagi berbagai kalangan pemilik kendaraan motor. Berikut adalah beberapa poin penting dari produk pinjaman JACCS MPM Finance:

Jenis Kendaraan yang Dibiayai: Program ini mencakup hampir semua jenis motor Honda, serta sebagian besar motor Yamaha, kecuali Vega. Namun, beberapa seri khusus seperti Kawasaki Ninja, KLX, D Tracker, dan Vespa Piaggio tidak termasuk dalam skema pembiayaan ini.

Usia Kendaraan: Kendaraan yang dibeli mulai tahun 2012 ke atas memenuhi syarat untuk pembiayaan.

Durasi Pinjaman: Pinjaman dapat diberikan untuk masa hingga 30 bulan.

Syarat Kepemilikan BPKB: Jika BPKB atas nama orang lain, peminjam harus menyertakan KTP pemilik BPKB serta surat pernyataan yang ditandatangani oleh pemilik BPKB dan calon debitur.

Penalti untuk BPKB Tanpa Faktur: Jika BPKB yang dijaminkan tidak memiliki faktur jual beli, akan ada potongan sebesar 5% dari nilai pencairan pinjaman.

Minimum Pinjaman: Pinjaman dapat diajukan mulai dari Rp6.000.000.

Pajak Kendaraan Mati: Pajak yang telah mati dapat dibiayai, namun akan dipotong dari jumlah pencairan.

Kriteria Kredit: Peminjam dengan status kredit dari KOL 2 hingga KOL 5 yang memiliki tagihan tertunggak di bawah Rp2.000.000 masih dapat dibiayai.

Kendaraan dengan Plat Berbeda: Jika plat kendaraan berbeda dengan domisili nasabah, pengajuan masih bisa diproses.

Cakupan Area Layanan: Layanan ini tersedia di berbagai wilayah termasuk Jabodetabek, beberapa provinsi di Sumatera, Kalimantan, Jawa, Sulawesi, Bali, dan beberapa kota besar lainnya seperti Palu, Kendari, dan Makassar.

Baca Juga: BI Checking KOL 2 Apakah Bisa Pinjam Lagi? Cek Info Terbaru!

KOL Buruk? Di MoneyDuck Ada Beberapa Produk Pinjaman Untukmu!

Jika kamu menghadapi kesulitan dengan nilai KOL yang buruk, jangan berkecil hati. Di MoneyDuck, kami menawarkan berbagai produk pinjaman yang bisa kamu pertimbangkan. Dari pinjaman jaminan hingga produk kredit tanpa agunan, kami membantu kamu menemukan solusi keuangan yang paling sesuai dengan kebutuhan dan kondisi kamu. Tekan layanan Konsultasi Gratis sekarang juga!

Author

Moneyduck Contents Team

Share

New Contents

Artikel Gadai BPKB Mobil Nissan Grand Livina