Ajukan Kredit Kendaraan Bermotor Terbaik

Miliki kendaraan bermotor impian dengan kredit suku bunga rendah dan tenor fleksibel. Cek dan ajukan kredit kendaraan bermotor terbaik di sini.

Ajukan Kredit Kendaraan Bermotor Terbaik

Miliki kendaraan bermotor impian dengan kredit suku bunga rendah dan tenor fleksibel. Cek dan ajukan kredit kendaraan bermotor terbaik di sini.

Ajukan Kredit Kendaraan Bermotor Terbaik

Miliki kendaraan bermotor impian dengan kredit suku bunga rendah dan tenor fleksibel. Cek dan ajukan kredit kendaraan bermotor terbaik di sini.

Makin Mudah Ajukan Kredit Kendaraan Bermotor

Makin Mudah Ajukan Kredit Kendaraan Bermotor

Makin Mudah Ajukan Kredit Kendaraan Bermotor

Siapapun bisa punya kendaraan impian! Pilih kendaraan impianmu, ajukan kredit kendaraan bermotor dengan persyaratan mudah dan proses cepat di sini.

Siapapun bisa punya kendaraan impian! Pilih kendaraan impianmu, ajukan kredit kendaraan bermotor dengan persyaratan mudah dan proses cepat di sini.

Siapapun bisa punya kendaraan impian! Pilih kendaraan impianmu, ajukan kredit kendaraan bermotor dengan persyaratan mudah dan proses cepat di sini.

Provider Tepat untuk Kredit Kendaraan Bermotor

Provider Tepat untuk Kredit Kendaraan Bermotor

Provider Tepat untuk Kredit Kendaraan Bermotor

Mau suku bunga rendah, tenor fleksibel, dan syarat pengajuan kredit kendaraan bermotor yang mudah? Berikut provider kredit kendaraan bermotor terbaik rekomendasi Expert MoneyDuck.

Mau suku bunga rendah, tenor fleksibel, dan syarat pengajuan kredit kendaraan bermotor yang mudah? Berikut provider kredit kendaraan bermotor terbaik rekomendasi Expert MoneyDuck.

Mau suku bunga rendah, tenor fleksibel, dan syarat pengajuan kredit kendaraan bermotor yang mudah? Berikut provider kredit kendaraan bermotor terbaik rekomendasi Expert MoneyDuck.

Ingin Tahu Lebih Banyak Seputar Kredit Kendaraan Bermotor?

Ingin Tahu Lebih Banyak Seputar Kredit Kendaraan Bermotor?

Ingin Tahu Lebih Banyak Seputar Kredit Kendaraan Bermotor?

Cari tahu informasi lengkap mulai dari manfaat, suku bunga, persyaratan, hingga cara pengajuan kredit kendaraan bermotor di sini.

Cari tahu informasi lengkap mulai dari manfaat, suku bunga, persyaratan, hingga cara pengajuan kredit kendaraan bermotor di sini.

Apa Itu Kredit Kendaraan Bermotor?

Kredit kendaraan bermotor (KKB) adalah fasilitas pinjaman yang diberikan oleh lembaga keuangan (bank atau perusahaan pembiayaan) kepada individu atau perusahaan untuk membeli kendaraan bermotor, baik baru maupun bekas. Dalam skema ini, lembaga keuangan membayarkan harga kendaraan kepada penjual, sementara kamu sebagai debitur mencicil pinjaman pokok beserta bunganya kepada lembaga keuangan tersebut dalam jangka waktu tertentu. Kendaraan yang dibeli menjadi jaminan atas pinjaman yang diberikan. Kendaraan baru akan sepenuhnya menjadi milikmu setelah seluruh cicilan lunas.

Memilih Jenis Kredit Kendaraan Bermotor yang Tepat

Setelah memahami kondisi keuangan, langkah selanjutnya adalah memilih jenis KKB yang sesuai dengan kebutuhan dan kemampuanmu.

1. Kredit Kendaraan Baru vs Bekas

KKB untuk kendaraan baru dan bekas memiliki perbedaan dalam hal persyaratan, suku bunga, dan tenor. Umumnya, KKB kendaraan baru menawarkan suku bunga yang lebih rendah dan tenor yang lebih panjang dibandingkan KKB kendaraan bekas. Pertimbangkan kebutuhan dan bujetmu dalam memilih antara kendaraan baru dan bekas. Kendaraan bekas bisa menjadi pilihan ekonomis, sementara kendaraan baru menawarkan teknologi dan fitur terbaru.

2. Kredit Konvensional vs Syariah

KKB konvensional dan syariah beroperasi dengan prinsip yang berbeda. KKB konvensional menggunakan sistem bunga, sedangkan KKB syariah menggunakan prinsip bagi hasil atau sewa. Pahami perbedaan keduanya dan pilih yang sesuai dengan prinsip dan keyakinanmu. Pertimbangkan juga aspek seperti margin keuntungan dan akad yang digunakan dalam KKB syariah.

Keuntungan Kredit Kendaraan Bermotor

Kredit kendaraan bermotor menawarkan banyak keuntungan yang mempermudah kepemilikan kendaraan. Berikut beberapa keuntungannya.

1. Kemudahan Cicilan Bulanan

Salah satu keuntungan utama KKB adalah kemudahan pembayaran melalui cicilan bulanan. Kamu dapat memilih jangka waktu kredit (tenor) yang sesuai dengan kemampuan finansialmu. Cicilan bulanan yang tetap memudahkan kamu untuk membuat anggaran dan mengatur pengeluaran. Dengan begitu, kamu dapat memiliki kendaraan tanpa harus merasa terbebani dengan pengeluaran yang besar di awal.

2. Pilihan Tenor yang Fleksibel

KKB menawarkan pilihan tenor yang fleksibel mulai dari 1 tahun hingga 5 tahun, bahkan lebih tergantung kebijakan masing-masing lembaga keuangan dan jenis kendaraan yang dibeli. Tenor yang lebih panjang akan menghasilkan cicilan bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan menghasilkan cicilan bulanan yang lebih tinggi, tetapi total bunga yang dibayarkan lebih kecil. Kamu dapat memilih tenor yang paling sesuai dengan kondisi keuangan dan rencana jangka panjangmu.

3. Miliki Kendaraan Impian Lebih Cepat

Keuntungan paling utama dari KKB adalah kamu bisa memiliki kendaraan impian tanpa harus membayar tunai di muka. Hal ini sangat bermanfaat, terutama bagi kamu yang membutuhkan kendaraan untuk keperluan sehari-hari, seperti bekerja atau usaha, tetapi belum memiliki dana yang cukup untuk membelinya secara tunai. KKB memberikan akses yang lebih mudah dan cepat untuk memiliki kendaraan yang dibutuhkan. Dengan KKB, kamu bisa segera menikmati manfaat memiliki kendaraan tanpa harus menunda terlalu lama.

Persiapan Sebelum Mengajukan Kredit Kendaraan Bermotor

Memiliki kendaraan pribadi tentu menjadi impian banyak orang. Namun, harga kendaraan yang tidak sedikit seringkali menjadi kendala. Kredit Kendaraan Bermotor (KKB) hadir sebagai solusi untuk mewujudkan impian tersebut. Namun, sebelum kamu terburu-buru mengajukan KKB, ada beberapa persiapan penting yang perlu kamu lakukan agar proses pengajuan berjalan lancar dan kamu terhindar dari masalah finansial di kemudian hari.

1. Hitung Kemampuan Angsuran

Kemampuan angsuran adalah jumlah maksimal yang dapat kamu alokasikan setiap bulannya untuk membayar cicilan KKB tanpa mengganggu kebutuhan lainnya. Idealnya, total cicilan utangmu, termasuk KKB, tidak boleh melebihi 30% dari pendapatan bulananmu.

Sebagai contoh, jika pendapatan bulananmu Rp7.000.000, idealnya total cicilan utangmu tidak melebihi Rp2.100.000. Jika kamu sudah memiliki cicilan lain sebesar Rp500.000 per bulan, kemampuan angsuran KKB-mu maksimal Rp1.600.000. Hitung dengan cermat agar cicilan KKB tidak mengganggu pengeluaran penting lainnya. Pertimbangkan juga pengeluaran tak terduga yang mungkin terjadi.

2. Periksa Riwayat Kredit

Riwayat kredit yang tercatat di Sistem Layanan Informasi Keuangan (SLIK) yang dikelola oleh Otoritas Jasa Keuangan (OJK) berperan penting dalam proses persetujuan KKB. Riwayat kredit yang baik menunjukkan bahwa kamu bertanggung jawab dalam mengelola utang. Pastikan kamu tidak memiliki tunggakan atau kredit macet yang dapat memengaruhi penilaian lembaga keuangan. Kamu dapat memeriksa riwayat kreditmu melalui situs resmi OJK atau melalui layanan pihak ketiga yang bekerja sama dengan OJK. Jika terdapat kesalahan data, segera laporkan untuk perbaikan.

3. Pahami Perbedaan Suku Bunga (Flat vs Efektif)

Suku bunga KKB dapat dihitung dengan metode flat atau efektif. Suku bunga flat dihitung berdasarkan jumlah pinjaman awal, sedangkan suku bunga efektif dihitung berdasarkan sisa pokok pinjaman. Pahami perbedaan perhitungan kedua jenis suku bunga ini agar kamu dapat membandingkan penawaran KKB dari berbagai lembaga keuangan dengan lebih akurat. Suku bunga efektif umumnya lebih rendah dari suku bunga flat dalam jangka panjang.

4. Bandingkan Lembaga Keuangan

Jangan terburu-buru memilih lembaga keuangan pertama yang kamu temui. Bandingkan penawaran dari berbagai lembaga keuangan, baik bank maupun perusahaan pembiayaan (leasing/multifinance).

Bank dan leasing/multifinance menawarkan produk KKB dengan karakteristik yang berbeda. Bank umumnya menawarkan suku bunga yang lebih kompetitif, sementara leasing/multifinance terkadang menawarkan proses pengajuan yang lebih cepat dan persyaratan yang lebih fleksibel. Pertimbangkan kelebihan dan kekurangan masing-masing sebelum membuat keputusan.

Syarat Pengajuan Kredit Kendaraan Bermotor

Sebelum memulai proses pengajuan, pastikan kamu memenuhi persyaratan umum yang ditetapkan oleh lembaga keuangan. Persyaratan ini bervariasi, tetapi umumnya mencakup hal-hal berikut.

Persyaratan Umum

Usia minimal 21 tahun (atau sudah menikah);

Usia maksimal 55 tahun saat pelunasan;

Berstatus karyawan tetap, wiraswasta, atau profesional;

Memiliki minimal penghasilan bulanan tetap.

Dokumen Pengajuan

Kartu Tanda Penduduk (KTP);

Kartu Keluarga (KK);

Slip gaji atau rekening koran;

Sertifikat rumah atau surat kontrak/sewa.

Biaya dan Simulasi Kredit Kendaraan Bermotor

Sebelum kamu memutuskan untuk menggunakan KKB, penting untuk memahami betul biaya-biaya yang terlibat agar tidak memberatkan keuanganmu di kemudian hari.

Rincian Biaya Kredit

Memahami rincian biaya kredit sangat krusial untuk perencanaan keuangan yang matang. Berikut beberapa komponen biaya yang perlu kamu perhatikan.

1. Uang Muka (Down Payment)

Uang muka adalah sejumlah uang yang kamu bayarkan di awal saat membeli kendaraan. Besarnya uang muka biasanya berkisar antara 20% hingga 30% dari harga kendaraan. Semakin besar uang muka yang kamu bayarkan, semakin kecil jumlah pinjaman dan cicilan bulananmu. Misalnya, jika harga kendaraan Rp250.000.000 dan uang muka 20%, kamu perlu membayar Rp50.000.000 di awal.

2. Suku Bunga dan Angsuran

Suku bunga adalah biaya yang dibebankan oleh lembaga pembiayaan atas pinjaman yang kamu terima. Suku bunga dapat bersifat tetap (flat) atau mengambang (efektif). Suku bunga ini akan memengaruhi besarnya angsuran bulanan yang harus kamu bayarkan. Pastikan kamu memahami jenis suku bunga yang ditawarkan dan bagaimana perhitungannya. Misalnya, suku bunga 10% per tahun untuk pinjaman Rp200.000.000 dengan tenor 5 tahun akan menghasilkan angsuran yang berbeda dibandingkan suku bunga 5% per tahun dengan tenor yang sama.

3. Biaya Provisi dan Administrasi

Biaya provisi dan administrasi adalah biaya yang dibebankan oleh lembaga pembiayaan untuk memproses pengajuan kreditmu. Besarnya biaya ini bervariasi tergantung kebijakan masing-masing lembaga. Pastikan kamu menanyakan secara detail besaran biaya provisi dan administrasi sebelum menandatangani perjanjian kredit. Biaya ini bisa berkisar dari ratusan ribu hingga jutaan rupiah.

4. Biaya Asuransi Kendaraan

Asuransi kendaraan adalah perlindungan terhadap risiko kerusakan atau kehilangan kendaraan. Asuransi ini wajib dimiliki selama masa kredit. Premi asuransi akan ditambahkan ke dalam cicilan bulananmu. Jenis asuransi yang umum digunakan adalah Total Loss Only (TLO) dan Comprehensive (All Risk). Pahami perbedaan keduanya dan pilihlah yang sesuai dengan kebutuhanmu.

5. Biaya Fidusia

Biaya fidusia adalah biaya untuk mendaftarkan jaminan fidusia atas kendaraan yang kamu beli secara kredit. Jaminan fidusia ini memberikan hak kepada lembaga pembiayaan untuk mengambil alih kendaraan jika kamu gagal membayar cicilan. Besarnya biaya fidusia bervariasi tergantung wilayah dan nilai kendaraan.

Contoh Simulasi Cicilan Kredit Kendaraan Bermotor

Simulasi kredit membantu kamu memperkirakan besarnya cicilan bulanan. Berikut contoh simulasi dengan beberapa skenario.

Skenario 1:

Harga kendaraan: Rp200.000.000

Uang muka (20%): Rp40.000.000

Suku bunga: 10% per tahun

Tenor: 5 tahun

Perkiraan cicilan bulanan: sekitar Rp3.800.000.

Skenario 2:

Harga kendaraan: Rp200.000.000

Uang muka (30%): Rp60.000.000

Suku bunga: 8% per tahun

Tenor: 4 tahun

Perkiraan cicilan bulanan: sekitar Rp3.700.000.

Skenario 3:

Harga kendaraan: Rp150.000.000

Uang muka (25%): Rp37.500.000

Suku bunga: 9% per tahun

Tenor: 3 tahun

Perkiraan cicilan bulanan: sekitar Rp3.500.000.

Angka-angka ini hanya perkiraan. Cicilan sebenarnya dapat bervariasi tergantung kebijakan masing-masing lembaga pembiayaan. Hubungi ExpertDuck melalui tombol Konsultasi Gratis untuk mendapatkan simulasi kredit yang spesifik dan akurat.

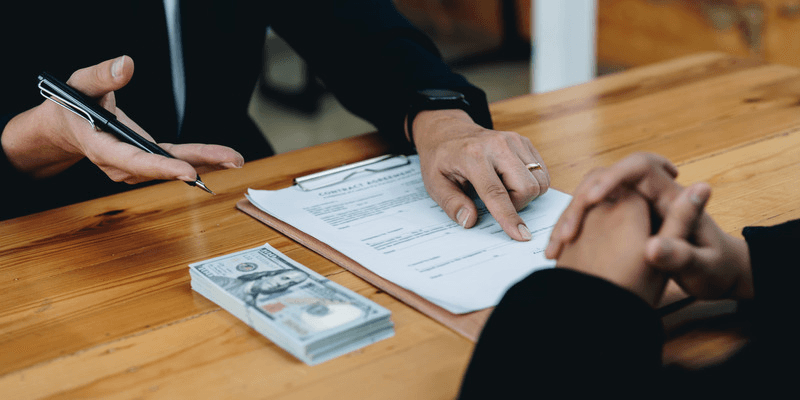

Proses Kredit Kendaraan Bermotor

Proses pengajuan kredit kendaraan bermotor (KKB) dapat bervariasi antara lembaga keuangan. Secara umum, langkah-langkahnya meliputi beberapa tahapan utama. Memahami tahapan ini akan membantumu mempersiapkan diri dan memastikan proses berjalan lancar.

1. Pilih Jenis Kendaraan

Tentukan jenis kendaraan yang kamu butuhkan (mobil baru, mobil bekas, motor baru, motor bekas) dan sesuaikan dengan anggaran. Lakukan riset harga kendaraan yang kamu inginkan dari berbagai dealer atau penjual.

2. Pilih Lembaga Keuangan

Bandingkan penawaran KKB dari berbagai bank dan perusahaan pembiayaan (leasing/multifinance). Perhatikan suku bunga, biaya administrasi, uang muka, tenor, dan persyaratan lainnya. Pilih lembaga keuangan yang tepercaya dan memiliki layanan pelanggan yang responsif. Untuk mendapatkan rekomendasi lembaga keuangan yang tepat, hubungi ExpertDuck melalui tombol Konsultasi Gratis.

3. Isi Formulir dan Lengkapi Dokumen Pengajuan

Setelah menemukan lembaga keuangan yang tepat, saatnya memulai proses pengajuan. Isi formulir aplikasi KKB dengan lengkap dan jujur. Pastikan semua informasi yang kamu berikan akurat. Serahkan juga semua dokumen yang diperlukan. Pastikan berkas yang kamu serahkan lengkap. Agar prosesnya lebih cepat, kamu bisa mengajukan kredit kendaraan bermotor melalui ExpertDuck, lho.

4. Proses Verifikasi dan Persetujuan

Setelah dokumen lengkap, lembaga keuangan akan melakukan proses verifikasi dan penilaian. Lembaga keuangan akan memeriksa riwayat kreditmu, status pekerjaan, dan kebenaran informasi yang kamu berikan. Pihak lembaga keuangan mungkin juga akan melakukan survei ke tempat tinggal atau tempat usaha untuk memverifikasi data. Setelah verifikasi selesai, lembaga keuangan akan memutuskan apakah aplikasi KKB-mu disetujui atau ditolak.

4. Tanda Tangani Kontrak

Jika aplikasi KKB-mu disetujui, kamu akan memasuki tahap penandatanganan kontrak. Baca dan pahami setiap klausul dalam kontrak kredit sebelum menandatanganinya. Perhatikan suku bunga, cicilan, denda, dan ketentuan lainnya. Jangan ragu untuk bertanya kepada petugas kredit jika ada hal yang tidak kamu mengerti.

5. Bawa Pulang Kendaraan

Setelah kontrak ditandatangani, pihak lembaga keuangan akan mencairkan dana pinjaman dan membayarkannya langsung kepada dealer atau penjual kendaraan. Setelah proses pencairan dana selesai, kamu bisa membawa pulang kendaraan impianmu.

FAQ (Frequently Asked Questions) Seputar Kredit Kendaraan Bermotor

1. Apa perbedaan antara kredit konvensional dan syariah?

Kredit konvensional menggunakan sistem bunga, sedangkan kredit syariah menggunakan prinsip bagi hasil atau sewa.

2. Berapa uang muka yang ideal untuk kredit kendaraan bermotor?

Uang muka yang ideal minimal 20% dari harga kendaraan. Semakin besar uang muka, semakin kecil cicilan bulanan dan total bunga yang harus dibayar.

3. Bagaimana cara memperbaiki skor kredit yang buruk?

Bayar tagihan tepat waktu, lunasi utang-utang yang ada, dan hindari pengajuan kredit baru secara berlebihan.

4. Apakah saya bisa melunasi kredit kendaraan bermotor lebih cepat dari tenor yang ditentukan?

Ya, biasanya kamu bisa melakukan pelunasan dipercepat, tetapi mungkin ada biaya penalti yang perlu dipertimbangkan. Konsultasikan dengan lembaga keuanganmu untuk informasi lebih lanjut.

5. Apa yang harus saya lakukan jika kesulitan membayar angsuran?

Segera hubungi lembaga keuanganmu untuk membicarakan solusi terbaik, seperti restrukturisasi kredit.

Miliki Kendaraan Impian Lebih Cepat dengan Bantuan ExpertDuck!

Masih bingung soal kredit kendaraan bermotor? Jangan khawatir! ExpertDuck siap memberikan solusi finansial terbaik sesuai kebutuhanmu. Klik tombol Konsultasi Gratis dan wujudkan kendaraan idamanmu!

Apa Itu Kredit Kendaraan Bermotor?

Kredit kendaraan bermotor (KKB) adalah fasilitas pinjaman yang diberikan oleh lembaga keuangan (bank atau perusahaan pembiayaan) kepada individu atau perusahaan untuk membeli kendaraan bermotor, baik baru maupun bekas. Dalam skema ini, lembaga keuangan membayarkan harga kendaraan kepada penjual, sementara kamu sebagai debitur mencicil pinjaman pokok beserta bunganya kepada lembaga keuangan tersebut dalam jangka waktu tertentu. Kendaraan yang dibeli menjadi jaminan atas pinjaman yang diberikan. Kendaraan baru akan sepenuhnya menjadi milikmu setelah seluruh cicilan lunas.

Memilih Jenis Kredit Kendaraan Bermotor yang Tepat

Setelah memahami kondisi keuangan, langkah selanjutnya adalah memilih jenis KKB yang sesuai dengan kebutuhan dan kemampuanmu.

1. Kredit Kendaraan Baru vs Bekas

KKB untuk kendaraan baru dan bekas memiliki perbedaan dalam hal persyaratan, suku bunga, dan tenor. Umumnya, KKB kendaraan baru menawarkan suku bunga yang lebih rendah dan tenor yang lebih panjang dibandingkan KKB kendaraan bekas. Pertimbangkan kebutuhan dan bujetmu dalam memilih antara kendaraan baru dan bekas. Kendaraan bekas bisa menjadi pilihan ekonomis, sementara kendaraan baru menawarkan teknologi dan fitur terbaru.

2. Kredit Konvensional vs Syariah

KKB konvensional dan syariah beroperasi dengan prinsip yang berbeda. KKB konvensional menggunakan sistem bunga, sedangkan KKB syariah menggunakan prinsip bagi hasil atau sewa. Pahami perbedaan keduanya dan pilih yang sesuai dengan prinsip dan keyakinanmu. Pertimbangkan juga aspek seperti margin keuntungan dan akad yang digunakan dalam KKB syariah.

Keuntungan Kredit Kendaraan Bermotor

Kredit kendaraan bermotor menawarkan banyak keuntungan yang mempermudah kepemilikan kendaraan. Berikut beberapa keuntungannya.

1. Kemudahan Cicilan Bulanan

Salah satu keuntungan utama KKB adalah kemudahan pembayaran melalui cicilan bulanan. Kamu dapat memilih jangka waktu kredit (tenor) yang sesuai dengan kemampuan finansialmu. Cicilan bulanan yang tetap memudahkan kamu untuk membuat anggaran dan mengatur pengeluaran. Dengan begitu, kamu dapat memiliki kendaraan tanpa harus merasa terbebani dengan pengeluaran yang besar di awal.

2. Pilihan Tenor yang Fleksibel

KKB menawarkan pilihan tenor yang fleksibel mulai dari 1 tahun hingga 5 tahun, bahkan lebih tergantung kebijakan masing-masing lembaga keuangan dan jenis kendaraan yang dibeli. Tenor yang lebih panjang akan menghasilkan cicilan bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan menghasilkan cicilan bulanan yang lebih tinggi, tetapi total bunga yang dibayarkan lebih kecil. Kamu dapat memilih tenor yang paling sesuai dengan kondisi keuangan dan rencana jangka panjangmu.

3. Miliki Kendaraan Impian Lebih Cepat

Keuntungan paling utama dari KKB adalah kamu bisa memiliki kendaraan impian tanpa harus membayar tunai di muka. Hal ini sangat bermanfaat, terutama bagi kamu yang membutuhkan kendaraan untuk keperluan sehari-hari, seperti bekerja atau usaha, tetapi belum memiliki dana yang cukup untuk membelinya secara tunai. KKB memberikan akses yang lebih mudah dan cepat untuk memiliki kendaraan yang dibutuhkan. Dengan KKB, kamu bisa segera menikmati manfaat memiliki kendaraan tanpa harus menunda terlalu lama.

Persiapan Sebelum Mengajukan Kredit Kendaraan Bermotor

Memiliki kendaraan pribadi tentu menjadi impian banyak orang. Namun, harga kendaraan yang tidak sedikit seringkali menjadi kendala. Kredit Kendaraan Bermotor (KKB) hadir sebagai solusi untuk mewujudkan impian tersebut. Namun, sebelum kamu terburu-buru mengajukan KKB, ada beberapa persiapan penting yang perlu kamu lakukan agar proses pengajuan berjalan lancar dan kamu terhindar dari masalah finansial di kemudian hari.

1. Hitung Kemampuan Angsuran

Kemampuan angsuran adalah jumlah maksimal yang dapat kamu alokasikan setiap bulannya untuk membayar cicilan KKB tanpa mengganggu kebutuhan lainnya. Idealnya, total cicilan utangmu, termasuk KKB, tidak boleh melebihi 30% dari pendapatan bulananmu.

Sebagai contoh, jika pendapatan bulananmu Rp7.000.000, idealnya total cicilan utangmu tidak melebihi Rp2.100.000. Jika kamu sudah memiliki cicilan lain sebesar Rp500.000 per bulan, kemampuan angsuran KKB-mu maksimal Rp1.600.000. Hitung dengan cermat agar cicilan KKB tidak mengganggu pengeluaran penting lainnya. Pertimbangkan juga pengeluaran tak terduga yang mungkin terjadi.

2. Periksa Riwayat Kredit

Riwayat kredit yang tercatat di Sistem Layanan Informasi Keuangan (SLIK) yang dikelola oleh Otoritas Jasa Keuangan (OJK) berperan penting dalam proses persetujuan KKB. Riwayat kredit yang baik menunjukkan bahwa kamu bertanggung jawab dalam mengelola utang. Pastikan kamu tidak memiliki tunggakan atau kredit macet yang dapat memengaruhi penilaian lembaga keuangan. Kamu dapat memeriksa riwayat kreditmu melalui situs resmi OJK atau melalui layanan pihak ketiga yang bekerja sama dengan OJK. Jika terdapat kesalahan data, segera laporkan untuk perbaikan.

3. Pahami Perbedaan Suku Bunga (Flat vs Efektif)

Suku bunga KKB dapat dihitung dengan metode flat atau efektif. Suku bunga flat dihitung berdasarkan jumlah pinjaman awal, sedangkan suku bunga efektif dihitung berdasarkan sisa pokok pinjaman. Pahami perbedaan perhitungan kedua jenis suku bunga ini agar kamu dapat membandingkan penawaran KKB dari berbagai lembaga keuangan dengan lebih akurat. Suku bunga efektif umumnya lebih rendah dari suku bunga flat dalam jangka panjang.

4. Bandingkan Lembaga Keuangan

Jangan terburu-buru memilih lembaga keuangan pertama yang kamu temui. Bandingkan penawaran dari berbagai lembaga keuangan, baik bank maupun perusahaan pembiayaan (leasing/multifinance).

Bank dan leasing/multifinance menawarkan produk KKB dengan karakteristik yang berbeda. Bank umumnya menawarkan suku bunga yang lebih kompetitif, sementara leasing/multifinance terkadang menawarkan proses pengajuan yang lebih cepat dan persyaratan yang lebih fleksibel. Pertimbangkan kelebihan dan kekurangan masing-masing sebelum membuat keputusan.

Syarat Pengajuan Kredit Kendaraan Bermotor

Sebelum memulai proses pengajuan, pastikan kamu memenuhi persyaratan umum yang ditetapkan oleh lembaga keuangan. Persyaratan ini bervariasi, tetapi umumnya mencakup hal-hal berikut.

Persyaratan Umum

Usia minimal 21 tahun (atau sudah menikah);

Usia maksimal 55 tahun saat pelunasan;

Berstatus karyawan tetap, wiraswasta, atau profesional;

Memiliki minimal penghasilan bulanan tetap.

Dokumen Pengajuan

Kartu Tanda Penduduk (KTP);

Kartu Keluarga (KK);

Slip gaji atau rekening koran;

Sertifikat rumah atau surat kontrak/sewa.

Biaya dan Simulasi Kredit Kendaraan Bermotor

Sebelum kamu memutuskan untuk menggunakan KKB, penting untuk memahami betul biaya-biaya yang terlibat agar tidak memberatkan keuanganmu di kemudian hari.

Rincian Biaya Kredit

Memahami rincian biaya kredit sangat krusial untuk perencanaan keuangan yang matang. Berikut beberapa komponen biaya yang perlu kamu perhatikan.

1. Uang Muka (Down Payment)

Uang muka adalah sejumlah uang yang kamu bayarkan di awal saat membeli kendaraan. Besarnya uang muka biasanya berkisar antara 20% hingga 30% dari harga kendaraan. Semakin besar uang muka yang kamu bayarkan, semakin kecil jumlah pinjaman dan cicilan bulananmu. Misalnya, jika harga kendaraan Rp250.000.000 dan uang muka 20%, kamu perlu membayar Rp50.000.000 di awal.

2. Suku Bunga dan Angsuran

Suku bunga adalah biaya yang dibebankan oleh lembaga pembiayaan atas pinjaman yang kamu terima. Suku bunga dapat bersifat tetap (flat) atau mengambang (efektif). Suku bunga ini akan memengaruhi besarnya angsuran bulanan yang harus kamu bayarkan. Pastikan kamu memahami jenis suku bunga yang ditawarkan dan bagaimana perhitungannya. Misalnya, suku bunga 10% per tahun untuk pinjaman Rp200.000.000 dengan tenor 5 tahun akan menghasilkan angsuran yang berbeda dibandingkan suku bunga 5% per tahun dengan tenor yang sama.

3. Biaya Provisi dan Administrasi

Biaya provisi dan administrasi adalah biaya yang dibebankan oleh lembaga pembiayaan untuk memproses pengajuan kreditmu. Besarnya biaya ini bervariasi tergantung kebijakan masing-masing lembaga. Pastikan kamu menanyakan secara detail besaran biaya provisi dan administrasi sebelum menandatangani perjanjian kredit. Biaya ini bisa berkisar dari ratusan ribu hingga jutaan rupiah.

4. Biaya Asuransi Kendaraan

Asuransi kendaraan adalah perlindungan terhadap risiko kerusakan atau kehilangan kendaraan. Asuransi ini wajib dimiliki selama masa kredit. Premi asuransi akan ditambahkan ke dalam cicilan bulananmu. Jenis asuransi yang umum digunakan adalah Total Loss Only (TLO) dan Comprehensive (All Risk). Pahami perbedaan keduanya dan pilihlah yang sesuai dengan kebutuhanmu.

5. Biaya Fidusia

Biaya fidusia adalah biaya untuk mendaftarkan jaminan fidusia atas kendaraan yang kamu beli secara kredit. Jaminan fidusia ini memberikan hak kepada lembaga pembiayaan untuk mengambil alih kendaraan jika kamu gagal membayar cicilan. Besarnya biaya fidusia bervariasi tergantung wilayah dan nilai kendaraan.

Contoh Simulasi Cicilan Kredit Kendaraan Bermotor

Simulasi kredit membantu kamu memperkirakan besarnya cicilan bulanan. Berikut contoh simulasi dengan beberapa skenario.

Skenario 1:

Harga kendaraan: Rp200.000.000

Uang muka (20%): Rp40.000.000

Suku bunga: 10% per tahun

Tenor: 5 tahun

Perkiraan cicilan bulanan: sekitar Rp3.800.000.

Skenario 2:

Harga kendaraan: Rp200.000.000

Uang muka (30%): Rp60.000.000

Suku bunga: 8% per tahun

Tenor: 4 tahun

Perkiraan cicilan bulanan: sekitar Rp3.700.000.

Skenario 3:

Harga kendaraan: Rp150.000.000

Uang muka (25%): Rp37.500.000

Suku bunga: 9% per tahun

Tenor: 3 tahun

Perkiraan cicilan bulanan: sekitar Rp3.500.000.

Angka-angka ini hanya perkiraan. Cicilan sebenarnya dapat bervariasi tergantung kebijakan masing-masing lembaga pembiayaan. Hubungi ExpertDuck melalui tombol Konsultasi Gratis untuk mendapatkan simulasi kredit yang spesifik dan akurat.

Proses Kredit Kendaraan Bermotor

Proses pengajuan kredit kendaraan bermotor (KKB) dapat bervariasi antara lembaga keuangan. Secara umum, langkah-langkahnya meliputi beberapa tahapan utama. Memahami tahapan ini akan membantumu mempersiapkan diri dan memastikan proses berjalan lancar.

1. Pilih Jenis Kendaraan

Tentukan jenis kendaraan yang kamu butuhkan (mobil baru, mobil bekas, motor baru, motor bekas) dan sesuaikan dengan anggaran. Lakukan riset harga kendaraan yang kamu inginkan dari berbagai dealer atau penjual.

2. Pilih Lembaga Keuangan

Bandingkan penawaran KKB dari berbagai bank dan perusahaan pembiayaan (leasing/multifinance). Perhatikan suku bunga, biaya administrasi, uang muka, tenor, dan persyaratan lainnya. Pilih lembaga keuangan yang tepercaya dan memiliki layanan pelanggan yang responsif. Untuk mendapatkan rekomendasi lembaga keuangan yang tepat, hubungi ExpertDuck melalui tombol Konsultasi Gratis.

3. Isi Formulir dan Lengkapi Dokumen Pengajuan

Setelah menemukan lembaga keuangan yang tepat, saatnya memulai proses pengajuan. Isi formulir aplikasi KKB dengan lengkap dan jujur. Pastikan semua informasi yang kamu berikan akurat. Serahkan juga semua dokumen yang diperlukan. Pastikan berkas yang kamu serahkan lengkap. Agar prosesnya lebih cepat, kamu bisa mengajukan kredit kendaraan bermotor melalui ExpertDuck, lho.

4. Proses Verifikasi dan Persetujuan

Setelah dokumen lengkap, lembaga keuangan akan melakukan proses verifikasi dan penilaian. Lembaga keuangan akan memeriksa riwayat kreditmu, status pekerjaan, dan kebenaran informasi yang kamu berikan. Pihak lembaga keuangan mungkin juga akan melakukan survei ke tempat tinggal atau tempat usaha untuk memverifikasi data. Setelah verifikasi selesai, lembaga keuangan akan memutuskan apakah aplikasi KKB-mu disetujui atau ditolak.

4. Tanda Tangani Kontrak

Jika aplikasi KKB-mu disetujui, kamu akan memasuki tahap penandatanganan kontrak. Baca dan pahami setiap klausul dalam kontrak kredit sebelum menandatanganinya. Perhatikan suku bunga, cicilan, denda, dan ketentuan lainnya. Jangan ragu untuk bertanya kepada petugas kredit jika ada hal yang tidak kamu mengerti.

5. Bawa Pulang Kendaraan

Setelah kontrak ditandatangani, pihak lembaga keuangan akan mencairkan dana pinjaman dan membayarkannya langsung kepada dealer atau penjual kendaraan. Setelah proses pencairan dana selesai, kamu bisa membawa pulang kendaraan impianmu.

FAQ (Frequently Asked Questions) Seputar Kredit Kendaraan Bermotor

1. Apa perbedaan antara kredit konvensional dan syariah?

Kredit konvensional menggunakan sistem bunga, sedangkan kredit syariah menggunakan prinsip bagi hasil atau sewa.

2. Berapa uang muka yang ideal untuk kredit kendaraan bermotor?

Uang muka yang ideal minimal 20% dari harga kendaraan. Semakin besar uang muka, semakin kecil cicilan bulanan dan total bunga yang harus dibayar.

3. Bagaimana cara memperbaiki skor kredit yang buruk?

Bayar tagihan tepat waktu, lunasi utang-utang yang ada, dan hindari pengajuan kredit baru secara berlebihan.

4. Apakah saya bisa melunasi kredit kendaraan bermotor lebih cepat dari tenor yang ditentukan?

Ya, biasanya kamu bisa melakukan pelunasan dipercepat, tetapi mungkin ada biaya penalti yang perlu dipertimbangkan. Konsultasikan dengan lembaga keuanganmu untuk informasi lebih lanjut.

5. Apa yang harus saya lakukan jika kesulitan membayar angsuran?

Segera hubungi lembaga keuanganmu untuk membicarakan solusi terbaik, seperti restrukturisasi kredit.

Miliki Kendaraan Impian Lebih Cepat dengan Bantuan ExpertDuck!

Masih bingung soal kredit kendaraan bermotor? Jangan khawatir! ExpertDuck siap memberikan solusi finansial terbaik sesuai kebutuhanmu. Klik tombol Konsultasi Gratis dan wujudkan kendaraan idamanmu!

New Contents

Artikel Gadai BPKB Mobil Nissan Grand Livina